11月13日,第18届国际油脂油料大会暨农畜产业(衍生品)大会(CIOC)在辽宁大连举行。会上,中粮油脂控股有限公司副总经理王朝晖以“中国大豆压榨企业机遇与挑战”为题发表演讲。

该演讲以详实的数据概述了国内大豆压榨行业的发展现状,以专业的视角分析了行业面临的六大挑战与五大机遇,值得业内企业学习与思考。以下为演讲主要内容摘要,仅供参考。

一、大豆压榨行业发展现状

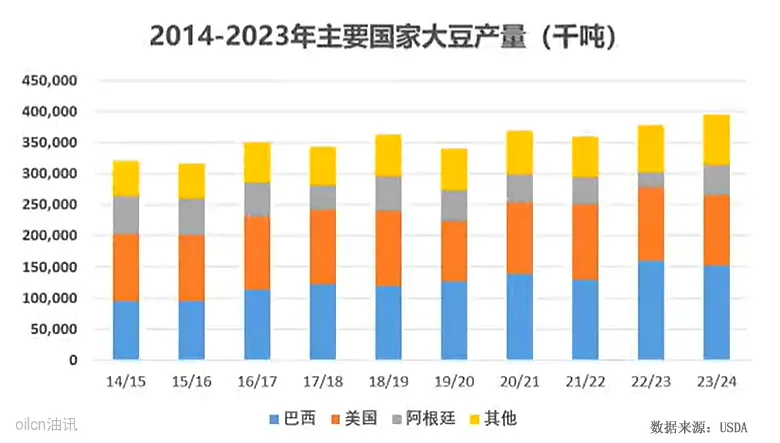

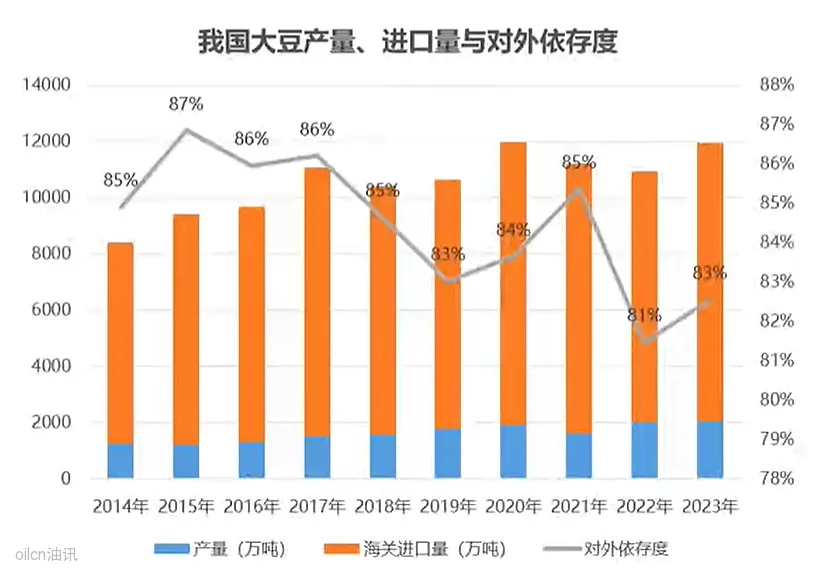

过去十年(2014-2023),国产大豆及全球大豆产量均稳步增加。2023年国产大豆为2084万吨,2023/24年度全球大豆产量为3.95亿吨。巴西、美国、阿根廷仍为全球前三个大豆生产国,三国产量合计占比超过80%,其中巴西成为头号的大豆生产国。

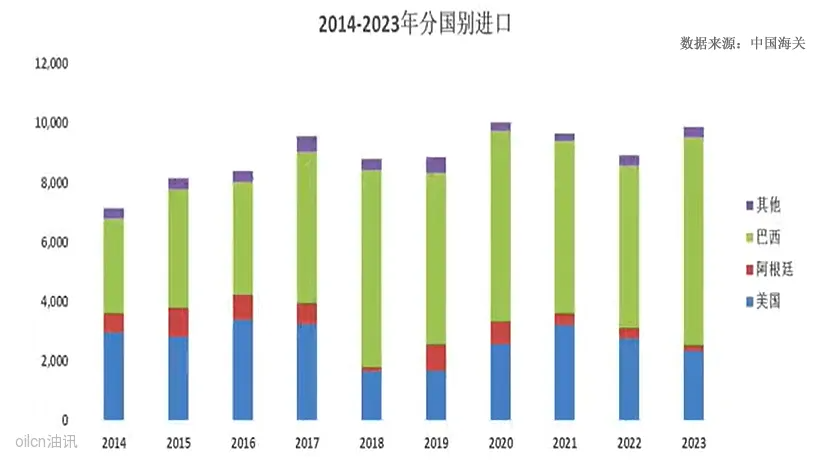

过去十年间,中国大豆进口量稳步增加,2023年进口量达9861万吨;在全球大豆贸易中的份额稳定在60%左右。对美豆进口依赖度下降,美豆进口占比降至25%,巴西大豆进口占比上升至70%。

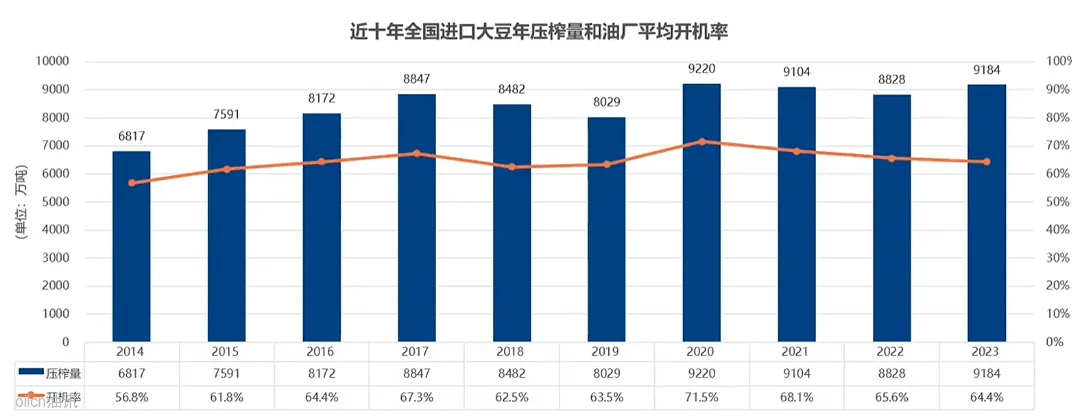

受益于不断增长的蛋白和油脂的需求,全国进口大豆压榨量整体呈增长态势。从2016年起,大豆压榨量站上每年8000万吨平台,2020年后跃升至每年9000万吨级别,2024年压榨量预计将创历史新高。

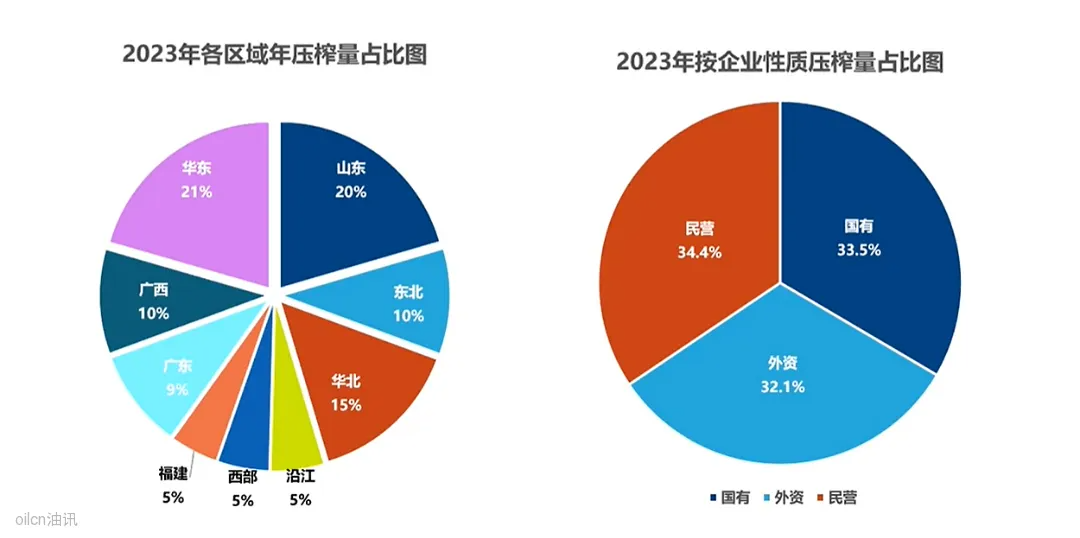

全国进口大豆压榨分布格局保持稳定。从地理分布上看,2023年全国进口大豆压榨主要集中在华东、山东和两广地区。从企业性质上看,2023年全国进口大豆压榨仍呈现国有、外资、民营“三足鼎立”格局。

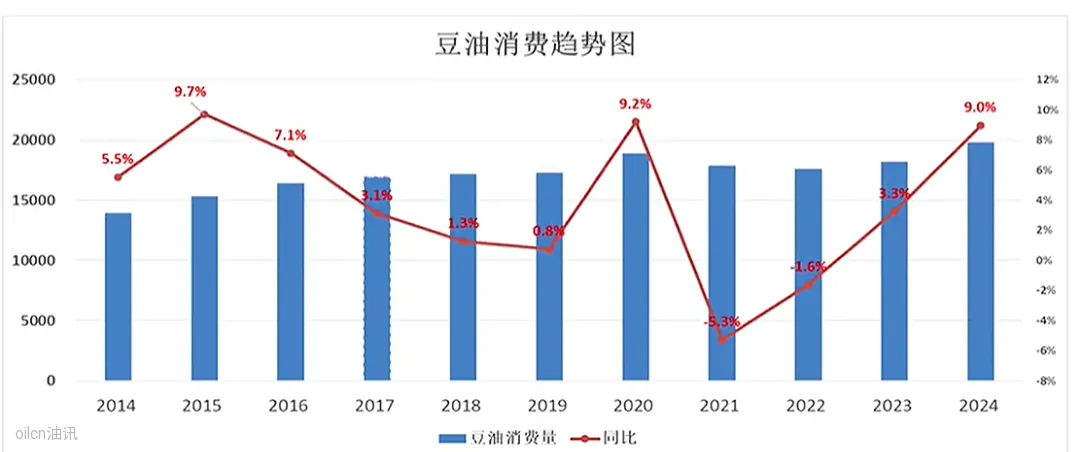

国内豆粕消费进入平台期,国内豆油需求保持增长趋势。2024年国内豆油消费预计将达到1960万吨的水平,同比增长9%。

国内植物油消费以豆油为主。在中国植物油消费中,豆油消费量排名第一,其次是菜油、棕榈油和花生油。(2023/24年豆油消费占比45%,菜油24%,棕榈油13%,花生油8%。)

在全球植物油消费中,棕榈油消费排名第一,其次是豆油、菜油和葵花油。(2023/24年棕榈油消费占比34%,豆油28%,菜油16%,葵花油10%。)

2024年国内油厂盘面榨利总体处于近三年来较好水平,但油厂背对背现货榨利则处于历史低位,进口大豆盘面和现货压榨利润走势背离。较好的盘面榨利带动油厂大量采购到货,拖累现货基差一路下行,对现货榨利形成负面影响。

二、大豆压榨行业的挑战

挑战1、压榨产能持续扩张,过剩现象长期维持

按剔除长期闲置产能统计,近十年来,国内年大豆压榨产能由1.2亿吨增至1.4亿吨,增幅达16.7%。但油厂平均开机率常年仅在55%-70%之间,效率不高,大量产能空置,导致行业整体难以获得持续的工业利润,经营业绩波动较大。

根据目前的新建和改扩建产能计划,预计到2025年底,国内进口大豆单日压榨产能将突破50万吨。

挑战2、国内大豆供应对外依存度仍较高

近年来随着国内政策鼓励提高国产大豆产量,国内大豆供应对外依存度有所下降,但仍然保持在80%以上。

南、北美洲大豆分季供应中国,体现出明显的季节性。近年来气候模式转换较快,极端天气频发,主要大豆产地均因此出现不同程度的减产,阶段性对全球大豆供应连续性造成负面影响。

挑战3、运距远、耗时长,物流偶发不畅引发短期行情突变

大豆装港卸港的运行效率偶发延宕,内陆运输和跨越大洋的长途海运也伴随着较大的不确定性。风险事件频发,因此国内油厂不得不保有额外的灵活性和机动性来应对短期行情突变,保障正常的经营。

挑战4、供应增加背景下,人口规模和年龄结构变化导致油粕需求增速放缓

国内人口自然增长率连续下滑,已跌入负值区间,全国人口规模达到峰值,从宏观上制约了油粕需求的增长。我国人口的年龄结构也发生明显变化,60-79岁的老年人口比例增加,20-39岁的青年人口比例减少,也直接影响了油粕需求增长的潜力。

挑战5、豆粕性价比不高,杂粕替代冲击市场

性价比成为饲用蛋白原料选择的重要依据,高价豆粕导致原有市场份量受到冲击,随着配方技术逐渐成熟,杂粕在各种料型中的应用得到推广,在价差有优势的前提下,仍有需求增加的潜力。

挑战6、豆油在包装油中的份额趋弱,品牌溢价率下降

市场调研机构数据显示,小包装开云官方首页官网登录入口 结构当中大豆油和调和油的占比呈现下滑趋势,风味油脂受消费者青睐程度增加。中包装大豆油销量在经历前几年的快速增长后,也进入瓶颈期,市场竞争愈发激烈。

三、大豆压榨行业的机遇

机遇1、行业整合持续推进

大豆压榨行业集中度不断提升,前十大集团压榨量所占份额由2014年的68%,提升至2023年的84%,增幅高达16个百分点。

产能整合将有利于推动行业整体健康发展,建立良好的从业秩序,增强自律意识,从而促进集团企业更好地创造规模效益。

机遇2、国内人均蛋白和油脂需求保持正增长

2000年以来,随着经济社会发展不断进步,人民生活水平日益提升,饮食结构持续完善,我国人均蛋白和油脂需求始终保持稳步增长的势头,并且与世界发达国家人均水平相比仍有提升空间,这将有利于油粕需求在存量市场里获得内生增长动力。

机遇3、扩大出口,产品升级,豆粕积极探寻出路

2014-2023年十年间中国的豆粕出口量逐步减少,从2014年200万吨降至2023年87万吨,2024年1-9月份豆粕累计出口129万吨,同比明显增加。

2023年全国发酵豆粕需求量达98万吨,同比增长13%,未来也将保持快速增长态势。

机遇4、全球生柴产量稳步增加,有望成为植物油新的需求增长动力

2024年全球生物质柴油产量达6400万吨,增速虽有所放缓,绝对量上看依然相对可观。美国、巴西、印尼的生柴产量表现最为强势,产量增量占到了全球增量的90%,主要原因还是在于政策对需求的支撑,未来也需要保持重点关注。

机遇5、可用金融工具日渐丰富,交易模式不断创新

2023年全球期货期权成交量创记录,首次突破千亿手,整体流动性显著增强。全球期权成交量继续呈现爆发式增长。国内油脂油料品种除菜籽外,均实现了期权配套。

国内市场更加开放,期货市场积极引入境外投资者,各品种参与者多元化趋势增强,期货盘面定价的国际影响力与日俱增。

展望未来,时代车轮滚滚向前,行业发展生生不息。王朝晖认为,面对复杂多变的经营环境和市场状况,企业应当严守风险管理底线,深度利用期货市场为现货经营进行套期保值,同时积极应用期权等交易工具,创新交易模式,提升套保效果。

随着集团化规模的扩大,市场竞争日渐激烈,企业应当积极挖掘内生动力,打造系统化竞争力,同时在行业里推行良性竞争,约束自身行为,积极履行社会责任,共同塑造健康的行业发展秩序。

大豆压榨企业生存在高度开放,快速发展的新时代当中,应当树立面向未来的积极心态,拥抱时代和行业新的发展方向,勇于创新,永保活力,基业长青。

(注:本图文据现场演讲整编,非完整版本,仅供参考)